調査レポートREPORT

- 2023年08月28日

- 業界レポート

IPO に必要な内部統制とは

公開日:2023年8月28日

ポイント

- 内部統制の整備が上場の審査項目となっている。

- 上場後はJ-SOX制度(内部統制報告制度)による内部統制報告書の提出義務がある。

- 財務報告の信頼性確保のため、42項目の内部統制実施基準がある。

IPO(Initial Public Offering)とは

IPO(Initial Public Offering)とは、新たに株式を公開し、公募・売出することを言います。

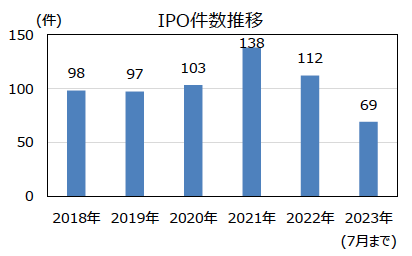

年間100件前後の企業がIPOを行っており、近年では増加傾向にあります。

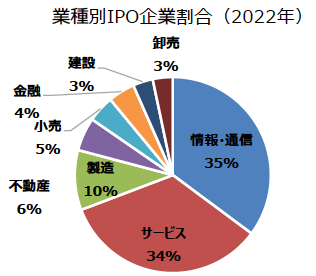

IPOを行う企業で多い業種は、情報通信業で35%、サービス業で34%となっています。

出典:各証券取引所 HP より作成

出典:各証券取引所 HP 新規上場会社情報より作成

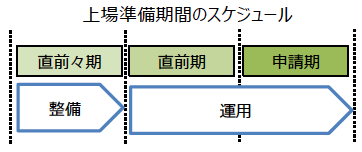

上場までのスケジュール

直前々期にて、規程の作成・仕組みを整備し、直前期では、その運用が必要となります。

また、直前期は上場会社と同程度の管理体制が求められます。

IPO準備にあたり必要なこと

IPO準備にあたり、以下4点の管理体制整備・運用が重要となります。

①利益管理体制(事業計画や予算制度等)

②業務管理体制(販売・購買・在庫・労務管理等)

③経営管理体制(コーポレートガバナンス、組織、規程等)

④内部統制報告制度(J-SOX制度)への対応

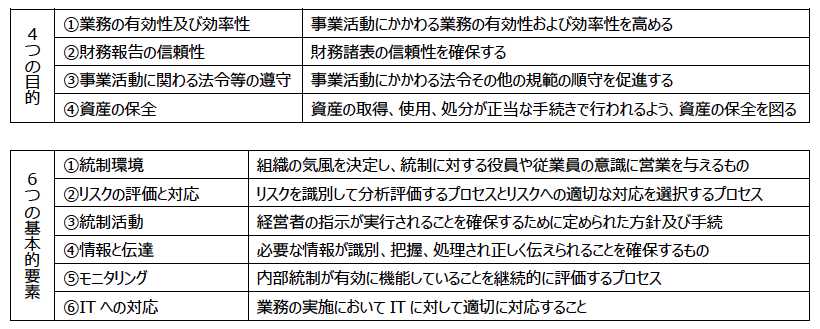

内部統制の4つの目的と6つの基本的要素

内部統制とは、<4つの目的>が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内のすべての者によって遂行されるプロセスのことをいい、<6つの基本的要素>から構成されます。

4つの目的のうち、②財務報告の信頼性が、内部統制報告制度の対象となります。(42項目の内部統制実施基準)

内部統制が必要な理由

内部統制が必要な理由として、2点あげられます。

①内部統制の整備が上場の審査項目となっている。

②上場後は内部統制報告書の提出義務がある。

新規上場会社は、上場後最初に到来する事業年度末から内部統制報告書の提出が求められますが、上場後の3年間は公認会計士による監査の免除を選択できます(金融商品取引法第193条の2第2項第4号)。ただし、社会・経済的影響力の大きな新規上場企業は、監査の免除の対象外となっています。

IPOは独力で成し遂げられるものではなく、外部関係者の支援を受けながら管理レベルを向上させることが不可欠となります。上場準備期間として2~3年かかりますので、関係者と相談しながら、上場準備を進めていくことが重要です。

船井総合研究所×CC イノベーション共催

IPO セミナー「営業利益 3,000 万から考える IPO 戦略」

CCイノベーションでは、船井総合研究所と共催でIPO戦略についてのセミナーを開催します。

本セミナーではIPOの準備から上場までの効果を具体的にご紹介します。ぜひご参加ください!

※本資料は、情報の提供のみを目的として作成されたものであり、CCイノベーションとのお取引を勧誘するものではありません。本資料に記載されている意見などはCCイノベーションが信頼に足り、且つ正確であると判断した情報に基づき作成されたものではありますが、その正確性、確実性を保証するものではありません。なお、本資料は、作成日において入手可能な情報等に基づいて作成したものであり、金融情勢・社会情勢等の変化により、内容が不正確なものになる可能性もあります。本資料のご利用は、お客さま御自身の判断でなされるよう、また、必要な場合には顧問弁護士、税理士などの各種専門家にご相談いただきますようお願いいたします。本資料の著作権はCCイノベーションに帰属し、本資料の一部または全部を、電子的または機械的な手段を問わず、無断での複製または転送等することを禁じます。

CONTACT

お気軽にお問い合わせください